Dans un précédent article, nous avons vu la check-list à valider avant d’acquérir des cryptoactifs avec la trésorerie de la société.

La décision a été prise, les différents interlocuteurs ont été informés et le compte a été ouvert chez Kraken. Quels sont les différents cas de figure que vous pouvez rencontrer et les écritures comptables à enregistrer ? (liste non exhaustive).

- Échange de crypto à FIAT (monnaie ayant un cours légal)

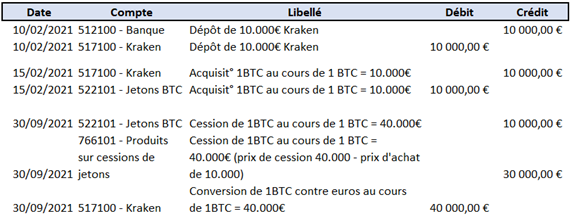

Supposons, vous avez acheté 1 Bitcoin (BTC) pour 10.000€ le 15 février 2021. Son cours évolue le 30/09/2021 et atteint le 40.000€ ; vous décidez de le revendre et vous générez une plus-value de 30.000€. Cette plus-value sera incluse dans le calcul de votre impôt sur les sociétés.

Schéma d’écriture (abstraction de frais)

Si vous décidez de retirer vos fonds de Kraken sur votre compte bancaire, les écritures suivantes devront être comptabilisées.

- Echange de crypto à crypto

Supposons, vous avez acheté 1 Bitcoin (BTC) pour 10.000€ le 15 février 2021. Le 25 Mars 2021, vous échangez 0.5 BTC pour 10 Ethéreum (ETH) :

- 1 BTC = 20.000€

- 1 ETH = 1.000€

Schéma d’écriture (abstraction de frais)

Les 5.000€ de plus-value vont être soumises à l’impôt sur les sociétés. C’est une spécificité propre aux sociétés ; en effet, un échange crypto-crypto réalisé par un particulier n’est pas soumis à l’impôt sur le revenu.

Dans son rapport 2021 sur la « Fiscalité des actifs numériques – propositions 2021 », l’ADAN a souligné trois problématiques du fait de cette spécificité :

- Problème de liquidité : l’échange a été effectué crypto contre crypto, mais l’impôt sur la plus-value est payé en euro alors même qu’il n’y a pas eu d’entrée en FIAT

- Problème de volatilité : en cas de baisse du cours de l’actif, l’entreprise doit néanmoins payer l’impôt même si elle n’en a pas les moyens

- Problème de charge administrative : chaque transaction (cession ou échange) est soumise à un calcul de plus-value ce qui rend complexe son évaluation, faisant peser un risque fiscal sur la société

- Staking

Le staking est un processus de sécurisation de la blockchain, qui consiste à mettre en garantie une quantité de cryptoactifs dans le but d’obtenir des intérêts.

Exemple :

Après avoir échangé les 0.5 BTC contre 10 ETH, la société décide de déposer en staking les 10 ETH. Supposons que le taux d’intérêt proposé par la plateforme est de 10% avec un versement hebdomadaire des intérêts.

La société recevra environ 0.02 ETH par semaines, qu’il faudra comptabiliser.

Schéma d’écriture

La comptabilisation des intérêts de staking n’a pas été définie par l’Autorité des Normes Comptables (ANC) à la rédaction du présent article. Par ailleurs, l’administration ne s’est pas positionnée sur la valeur à prendre lors de la cession de ces cryptoactifs perçus en intérêts, deux méthodes possibles :

- Prendre pour valeur d’acquisition = 0€ (alors même que la société devra payer un impôt sur ses intérêts perçus).

- Prendre pour valeur d’acquisition, la valeur au moment de sa réception. Exemple, ici 30€

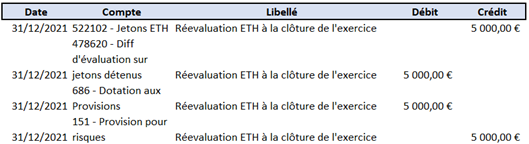

- Valorisation des cryptos à la clôture de l’exercice comptable ?

L’article 619-15 du règlement ANC portant sur les actifs numériques précise que « les plus et moins-values de cession des jetons détenus sont calculées selon la méthode du premier entré – premier sorti (PEPS – FIFO) ou du coût moyen pondéré d’acquisition (CMP) ». Ainsi, sera comptabilisé un produit ou une charge.

La méthode retenue devra être conservée les exercices suivants.

- Exemple des plus-values latentes

Le cours du BTC au 31/12/2021 est 1 BTC = 40.000€

Ma plus-value latente est donc égale à : 20.000€ (0.5 BTC restant * 40.000€) – 5.000€ (0.5 BTC * 10.000€ prix d’acquisition au 15-02-21) = 15.000€

- Exemple des moins-values latentes

Le cours de l’ETH au 31/12/2021 est 1 ETH = 500 €

Ma moins-value latente est donc égale 10.000€ (10 ETH acquis pour 1ETH = 10.000€ – 10 ETH * 500€) = 5.000€.

Par principe de prudence, il faut réintégrer dans le résultat fiscal la provision pour risque.

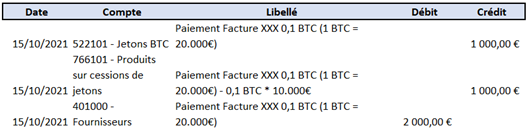

Bonus 1 : paiement en cryptoactifs d’une facture fournisseurs

Le 15/10/2021, la société paie la facture d’un fournisseur d’un montant de 2.000€ en Bitcoin, soit 0.1 BTC (cours 1 BTC = 20.000€). Pour rappel, le BTC a été acquis pour 10.000€.

Ce paiement en cryptoactif est assimilé à une cession, et donc la plus-value doit être calculée.

Bonus 2 : encaissement en cryptoactifs d’une facture client

Le 25/10/2021, la société encaisse 3.500€ en ETH pour le paiement d’une facture (abstraction du décalage entre la date d’émission de la facture, et sa date de paiement).

Bonus 3 : Autres problématiques

- Montants inférieurs à 1 centime

Qu’il s’agisse des revenus de staking reçus de manière récurrente (journalier, hebdomadaire…) ou encore des frais de transaction, ils peuvent avoir des valeurs comptables inférieures à 1 centime, ce qui complique le traitement comptable de ces transactions. En accord avec le client, ces transactions :

- Peuvent ne pas être comptabilisés, mais dont l’impact devra être analysé

- Ou alors les comptabiliser pour 0.01 €

- La déductibilité des frais

Les frais pour qu’elles puissent être déduites du résultat, doivent s’appuyer sur des pièces justificatives telles que des factures. Or, il n’est pas reçu de justificatif pour les frais de transactions ce qui pose une zone d’ombre quant à la déductibilité de ces derniers.

En conclusion, la personne en charge de la comptabilité de la société devra maîtriser ses différents aspects. À défaut, n’hésitez pas à prendre contact avec des professionnels spécialisés sur ce secteur.

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

Crypto Accounting : automatiser la comptabilité crypto, de la blockchain au dossier de l’expert-comptable

Les crypto-actifs ne sont plus un sujet marginal. De…

Comment ouvrir un compte crypto entreprise ? Tutoriel complet sur Meria (2026)

Dans cet article, nous vous expliquons pas à pas…

Entreprise autonome : comment lancer, encaisser et comptabiliser une société pilotée par l’IA (Nanocorp, Polsia)

En 2026, on peut décrire une idée en une…

Ouvrir un compte professionnel Kraken : le guide complet étape par étape (2026)

Ouvrir un compte professionnel (Business) sur Kraken se fait…

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

Crypto Accounting : automatiser la comptabilité crypto, de la blockchain au dossier de l’expert-comptable

Les crypto-actifs ne sont plus un sujet marginal. De…

Comment ouvrir un compte crypto entreprise ? Tutoriel complet sur Meria (2026)

Dans cet article, nous vous expliquons pas à pas…

Entreprise autonome : comment lancer, encaisser et comptabiliser une société pilotée par l’IA (Nanocorp, Polsia)

En 2026, on peut décrire une idée en une…

Ouvrir un compte professionnel Kraken : le guide complet étape par étape (2026)

Ouvrir un compte professionnel (Business) sur Kraken se fait…

PSCA : ce qui change pour vous à compter de 2027 avec le nouveau règlement de l’ANC

Le secteur crypto entre dans une nouvelle phase de…

ComptaCrypto : la comptabilité des actifs numériques enfin simplifiée

La comptabilité des crypto-actifs reste un sujet complexe pour…