Alors que l’écosystème des cryptomonnaies en France est encore jeune et peu réglementé, la loi PACTE de 2019 a mis en place le statut PSAN et à son tour, l’Autorité des Normes Comptables a défini les spécificités comptables concernant ses acteurs.

I C’est quoi un PSAN ?

Introduit par la loi PACTE en 2019, un Prestataire de Services sur Actifs Numériques (PSAN) est un statut régi par l’article L. 54-10-2 du code monétaire et financier. Tous acteurs fournissant au moins l’un des 4 services suivants et opérant sur le territoire français sont dans l’obligation de s’enregistrer en tant que PSAN :

- Conservation d’actifs numériques

- Achat et/ou vente d’actifs numériques en monnaie ayant cours légal

- Échange d’actifs numériques contre d’autres actifs numériques

- Exploitation d’une plateforme de négociation d’actifs numériques

Pour obtenir le statut de PSAN, il est nécessaire respecter différentes exigences en matière d’organisation, de ressources financières et de conduite de l’activité.

Voici un résumé des règles à respecter (source AMF) :

- Disposer d’une assurance responsabilité civile professionnelle ou de fonds propres minimum

- Avoir au moins un dirigeant effectif

- Des moyens humains et techniques suffisants

- Des systèmes informatiques résilients

- Un dispositif de contrôle interne

- Une procédure de traitement des réclamations

- Une organisation permettant d’éviter les conflits d’intérêts

- Des procédures pour lutter contre le blanchiment et le financement du terrorisme

- Donner une information claire aux clients

- Signer une convention avec son client

- Respecter des exigences spécifiques aux services fournis

Il est essentiel de faire la distinction entre l’enregistrement et l’agrément PSAN.

L’agrément PSAN, est délivrée par l’Autorité de contrôle prudentiel et de résolution (ACPR) il constitue une autorisation formelle permettant à une entreprise d’opérer légalement dans le domaine des services (précités) sur actifs numériques.

Récemment, la filiale crypto de la Société Générale, Société Générale Forge, a marqué l’écosystème français en devenant la première entreprise à obtenir cet agrément.

À ce jour tous les prestataires de services numériques opérant sur le marché français (plus de 80 prestataires) sont simplement enregistrés comme PSAN car moins complexe. Cependant, l’obtention de l’agrément PSAN par la Société Générale Forge est une étape importante, car cette certification est l’équivalent le plus proche du futur statut des fournisseurs de services sur actifs numériques (CASP) prévu dans le règlement européen MiCA, qui entrera en vigueur à partir de 2024 et sera pleinement appliqué dès 2025.

Pour le client, le statut de PSAN représente un gage de fiabilité et de professionnalisme. En effet, pour se voir attribuer ce statut, une entreprise doit se conformer à des normes strictes en matière de transparence, de sécurité, de protection des investisseurs, ainsi que de la lutte contre le blanchiment d’argent et le financement du terrorisme.

II La loi MICA et ses implications pour les PSAN

La loi européenne MiCA vise à réguler les cryptomonnaies et les entités fournissant des services liés à ces actifs. En France MiCA viendra se substituer au statut actuel des PSAN (Prestataires de Services sur Actifs Numériques) par le nouveau statut de PSCA (Prestataires de Services sur Crypto-Actifs).

MiCA a été adoptée avec pour objectif de standardiser les normes réglementaires en Europe. Cette uniformisation représente un avantage significatif pour les entreprises françaises et européennes. En effet, un prestataire français, une fois agréé en France, pourra opérer librement dans toute l’Union Européenne. De plus MiCA assurera une protection renforcée pour les investisseurs.

Les PSAN existants devront obtenir une approbation européenne dans les 18 mois après que MiCA soit effective. Ceux qui ont eu le statut PSAN avant la loi disposeront de 18 mois supplémentaires pour se conformer.

Bien que MiCA ne traite pas spécifiquement des NFT et de la finance décentralisée (DeFi), il est très probable que de futures réglementations abordent ces secteurs.

En résumé, MiCA représente une avancée majeure dans la régulation des cryptomonnaies et des prestataires de services en Europe. Si cette loi impose des défis aux PSAN, elle ouvre également la voie à de nouvelles opportunités dans l’écosystème.

III Comptabilité des PSAN

La manière dont les opérations relatives à la conservation d’actifs numériques pour le compte de tiers sont comptabilisées, dépend du statut de mandataire ou non du PSAN. Ce statut est attribué au PSAN lorsque les trois conditions suivantes sont cumulées (source : règlement ANC 2020) :

- Les actifs numériques font l’objet d’une ségrégation qui assure, d’une part, une séparation dans le dispositif d’enregistrement électronique partagé entre les actifs numériques des clients et les propres actifs numériques du PSAN et, d’autre part, qu’à tout moment la quantité d’actifs numériques conservés est égale à la quantité d’actifs numériques inscrits dans les supports techniques de conservation ;

- Les conservateurs ne font pas usage des actifs numériques conservés, ainsi que de leurs droits rattachés, sans l’accord exprès des clients et, par ailleurs, les décisions concernant les transactions sur actifs numériques conservés d’un client résultent d’une multi-validation au niveau du prestataire de services sur actifs numériques ;

- Les moyens nécessaires à la restitution des actifs numériques conservés sont mis en place.

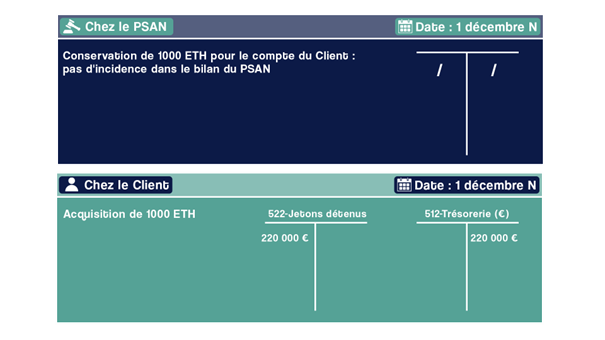

Lorsqu’un Prestataire de Services sur Actifs Numériques (PSAN) remplit le rôle de mandataire, les actifs numériques, conservés par le prestataire pour le compte de tiers, ne figurent pas dans l’actif de son bilan.

En revanche, si le PSAN ne remplit pas l’une des trois conditions requises pour être considéré comme mandataire, les actifs numériques de ces clients doivent être comptabilisés dans son bilan.

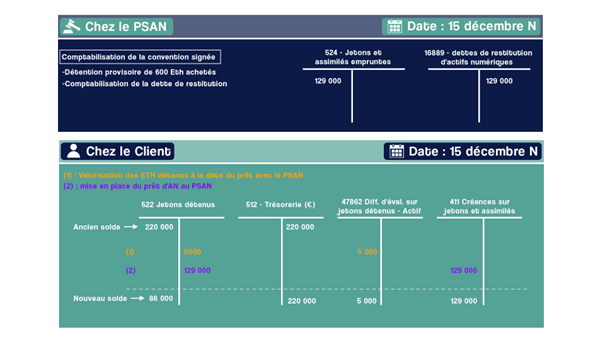

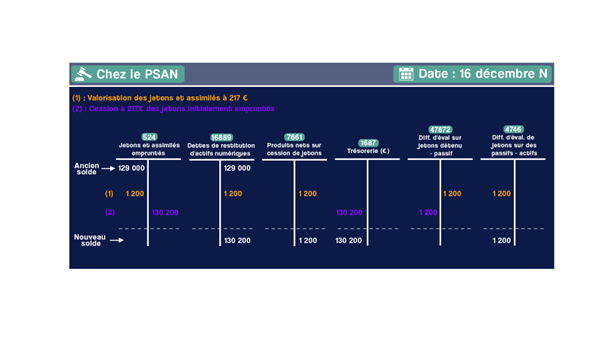

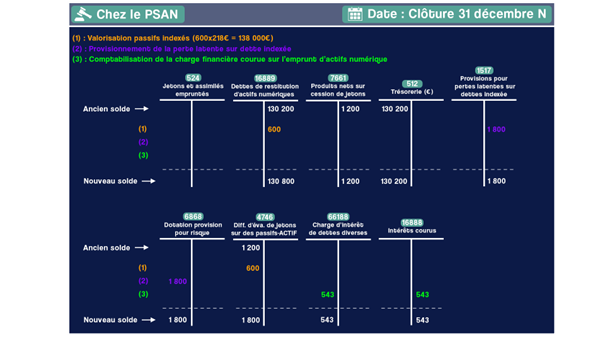

Conservation par le PSAN d’actifs d’un client et schéma d’écritures comptables

Informations dans l’annexe des états financiers du PSAN :

– Les actifs numériques conservés, sur lesquels le PSAN ne détient pas le contrôle : 400 x 218 = 87.200€

– Les dettes de restitution d’actifs numériques conservés : 600 x 218 = 130.800 €

(*) Le cas échéant, en cas de risque de crédit avéré sur le PSAN, il conviendrait de déprécier la créance d’actif numérique du montant de la perte encourue.

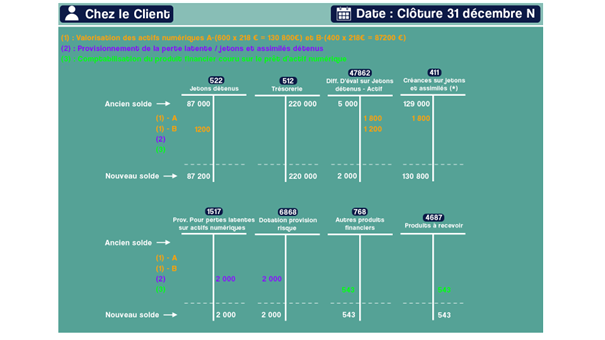

Information dans l’annexe des états financiers du Client :

- Mention des jetons détenus et assimilés indisponibles : 130.800 €

(1) Rachat des actifs numériques en vue de servir l’obligation de restitution : 600 x 210 = 126 000€

(2) Valo. Des actifs / passif en ETH (600×210€ = 126 000€)

(3) Débouclage de l’opération :

A-Restitution des actifs numériques

B-Constatation du résultat de l’opération

C-Règlement des intérêts du Client :

IIII Conclusion

Le paysage réglementaire des cryptomonnaies en France, guidé par le statut de PSAN et MiCA, est nécessaire à une adoption massive. Ces cadres, bien que complexes, sont importants pour assurer la transparence, la sécurité des investisseurs et la confiance dans l’écosystème des cryptomonnaies. Pour les acteurs du marché, s’adapter à ces exigences réglementaires et comptables représente un défi, mais également une opportunité.

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

Crypto Accounting : automatiser la comptabilité crypto, de la blockchain au dossier de l’expert-comptable

Les crypto-actifs ne sont plus un sujet marginal. De…

Comment ouvrir un compte crypto entreprise ? Tutoriel complet sur Meria (2026)

Dans cet article, nous vous expliquons pas à pas…

Entreprise autonome : comment lancer, encaisser et comptabiliser une société pilotée par l’IA (Nanocorp, Polsia)

En 2026, on peut décrire une idée en une…

Ouvrir un compte professionnel Kraken : le guide complet étape par étape (2026)

Ouvrir un compte professionnel (Business) sur Kraken se fait…

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

Crypto Accounting : automatiser la comptabilité crypto, de la blockchain au dossier de l’expert-comptable

Les crypto-actifs ne sont plus un sujet marginal. De…

Comment ouvrir un compte crypto entreprise ? Tutoriel complet sur Meria (2026)

Dans cet article, nous vous expliquons pas à pas…

Entreprise autonome : comment lancer, encaisser et comptabiliser une société pilotée par l’IA (Nanocorp, Polsia)

En 2026, on peut décrire une idée en une…

Ouvrir un compte professionnel Kraken : le guide complet étape par étape (2026)

Ouvrir un compte professionnel (Business) sur Kraken se fait…

PSCA : ce qui change pour vous à compter de 2027 avec le nouveau règlement de l’ANC

Le secteur crypto entre dans une nouvelle phase de…

ComptaCrypto : la comptabilité des actifs numériques enfin simplifiée

La comptabilité des crypto-actifs reste un sujet complexe pour…