Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

ComptaCrypto : la comptabilité des actifs numériques enfin simplifiée

La comptabilité des crypto-actifs reste un sujet complexe pour…

RÈGLEMENT ANC N°2026-01 DU 9 JANVIER 2026

Modification du Plan Comptable Général – Crypto-actifs et assimilés…

PSAN ➜ PSCA : juillet 2026, la fin de l’ère startup crypto et le début de l’ère financière

Depuis 2019, la France vivait une situation assez unique…

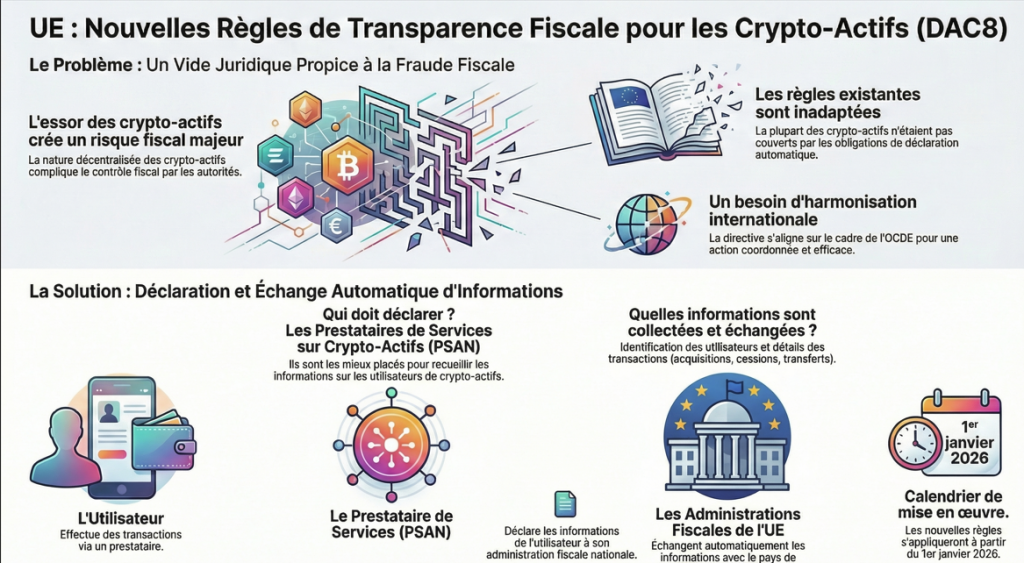

DAC8 : La nouvelle directive européenne qui change tout pour les cryptomonnaies

La Directive DAC8 (Directive on Administrative Cooperation 8) représente…

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

ComptaCrypto : la comptabilité des actifs numériques enfin simplifiée

La comptabilité des crypto-actifs reste un sujet complexe pour…

RÈGLEMENT ANC N°2026-01 DU 9 JANVIER 2026

Modification du Plan Comptable Général – Crypto-actifs et assimilés…

PSAN ➜ PSCA : juillet 2026, la fin de l’ère startup crypto et le début de l’ère financière

Depuis 2019, la France vivait une situation assez unique…

DAC8 : La nouvelle directive européenne qui change tout pour les cryptomonnaies

La Directive DAC8 (Directive on Administrative Cooperation 8) représente…

Investir en cryptomonnaies avec sa société en 2026 : Bonne ou mauvaise idée ?

Investir en cryptomonnaies avec sa société : règles comptables…

Freelance : Comment se faire payer en cryptomonnaies en 2026

Pour les Freelances naviguant dans le secteur du web3,…