Actuellement, au moins 16 000 cryptomonnaies sont recensées sur différents sites, et de nombreux services ont été créés.

Nous nous attacherons à traiter dans cet article de la définition et des principes fondamentaux de la Decentralized Finance, souvent désigné par DeFi, ou finance décentralisée par opposition à la finance centralisée.

Définition :

La société Blockchain Partner by KPMG la définit ainsi : « la DeFi est un système financier alternatif fondé sur les technologies blockchain et les cryptomonnaies, et développée en parallèle du système financier ». Elle représente une large catégorie d’applications financières permettant, entre autres, d’acquérir des cryptomonnaies sans tiers de confiance, et/ou de stabiliser et faire fructifier le capital investi en cryptomonnaies.

Le graphique ci-dessous montre l’évolution des fonds déposés sur les différents protocoles DeFi sur la période de septembre 2020 à août 2021.

Evolution de la valeur totale verrouillée sur les

protocoles DeFi d’avril 2020 à Mars 2021[1]

L’engouement pour ces placements s’explique principalement par des taux de rendements élevés, allant de 10% pour les plus sécurisés à plus de 100% pour les plus risqués. Mais l’investisseur doit s’attendre à subir des pertes importantes, que ce soit du fait des fluctuations de change, d’arnaques ou de fraudes.

Les principes fondamentaux:

Ø La transparence financière

Si la désintermédiation est une caractéristique fondamentale de la technologie blockchain, la transparence financière est, toute aussi importante. Ainsi, à tout moment, il est possible de vérifier l’ensemble des transactions effectuées sur la blockchain Ethéreum grâce à des explorateurs tel qu’Etherscan.

| Note. Le principe de base est la transparence des transactions mais comme dans la finance traditionnelle, des possibilités existent pour contourner cette traçabilité offerte par la blockchain. Des protocoles DeFi, permettent d’anonymiser les transactions. |

Dans le cadre d’un contentieux avec un investisseur particulier concernant sa déclaration de plus-values, l’administration fiscale pourra contrôler l’historique des transactions de son wallet Ethéreum, considéré par analogie à un grand livre.

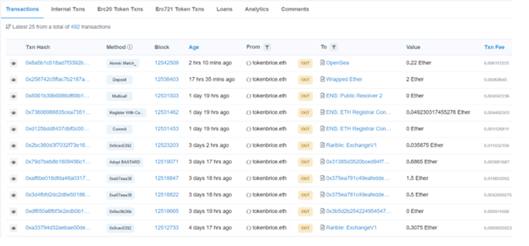

A titre d’exemple, la capture d’écran des transactions effectuées par le wallet 0xaa7a9d80971e58641442774c373c94aafee87d76, et consultable librement sur l’explorateur par l’administration.

Capture d’écran de transactions effectuées par une adresse sur l’explorateur de la Blockchain Ethéreum, Etherscan

Ce tableau est composé des en-têtes de colonnes suivantes :

| Rubrique | Signification |

| Txn Hash | Horodatage par une série alphanumérique de la transaction |

| Method | Nature de la transaction: achat, vente… |

| Block | Numéro du bloc de la blockchain dans laquelle, la transaction est validée |

| Age | Date de la transaction |

| From | « de », l’initiateur de la transaction |

| To | « à », destinataire de la transaction |

| Value | Valeur de la transaction |

| Txn Fee | Frais de la transaction dans la cryptomonnaie de la blockchain utilisée |

Par ailleurs les données publiées sur les sites des applications financières, tels que les taux, les durées, les conditions peuvent être vérifiées grâce aux lignes de code des programmes qui sont consultables « open source ». A noter que ces vérifications demandent des connaissances en programmation.

L’expression « Code is Law » (le code est loi) est très utilisée dans cet écosystème. En effet, un smart contract n’a pas de personnalité morale et les protocoles sont décentralisés. Les utilisateurs maîtrisant les langages informatiques peuvent passer en revue eux-mêmes ou leurs sous-traitants, chaque ligne de code.

Par ailleurs, la majorité des protocoles fiables demandent des audits à des prestataires externes, ce qui peut être considéré comme un gage de sécurité. Ces audits indépendants peuvent être consultés par chacun, y compris par ceux n’ayant pas de connaissances en programmation.

Enfin, des reporting réguliers, sont publiés par les administrateurs des sites, faisant état de données telles que les commissions perçues, ou les revenus générés par les utilisateurs.

Ø L’accessibilité financière grâce à une simple connexion internet

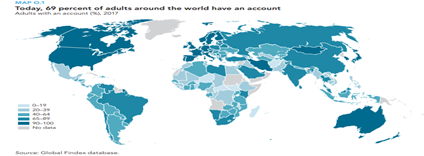

Le schéma ci-dessous est issu de l’étude de Global Findex publiée en 2017 par la banque Mondiale.

schéma de la banque mondiale sur la bancarisation des pays

Il ressort de cette étude que seuls 69% des adultes dans le monde possèdent un compte bancaire. Par ailleurs, l’accès au système bancaire n’est pas identique dans tous les pays. Si cette problématique ne concerne pas les pays occidentaux, la DeFi change complètement la donne dans les pays où les systèmes financiers demeurent faiblement développés.

Il y a quelques années, le paiement mobile (Mobile Money) a connu un essor sans précédent dans les pays en voie de développement permettant aux populations de transférer de l’argent dans la devise du pays d’un individu à un autre sans détenir de compte bancaire, mais en passant par des intermédiaires non financiers[2]. Dans cette perspective, il pourra se développer des ponts entre le Mobile Money et les wallets de cryptomonnaies, donnant l’accès à l’ensemble des instruments financiers proposés par les protocoles DeFi, sans détenir un compte bancaire au préalable.

Ø L’efficacité par l’allègement des procédures et le raccourcissement des délais

Aujourd’hui, pour effectuer un virement en devises hors zone euro, via une banque traditionnelle, il faut décaisser environ 10 € de frais[3], et en moyenne 5 jours ouvrés[4].

En outre, et en application des mesures de vigilance LCB-FT, il n’est pas possible de dépasser le plafond maximum fixé par la banque.

Enfin, une banque traditionnelle a des horaires d’ouverture en dehors desquels, il n’est pas possible d’accéder aux services financiers spécifiques pour effectuer le virement d’une somme importante, demander un prêt, etc…

Ces difficultés sont allégées sur les protocoles DeFi. En effet :

- il est possible de réaliser des transactions 24H/24H et 7J/7, quel que soit le montant ou la zone géographique du bénéficiaire

- le coût est corrélé à la rapidité souhaitée: Environ une dizaine d’euros pour les transactions à effectuer instantanément à quelques centimes pour les transactions à effectuer en quelques minutes

- il est également possible de contracter un emprunt à tout instant

Les smart contracts s’exécutent en permanence, permettant l’accès aux services financiers continûment.

Ø L’interopérabilité des services

L’un des atouts majeurs de la DeFi réside dans le fait qu’il est possible de combiner différents services, en utilisant plusieurs protocoles. Cette pratique est désignée par le terme interopérabilité. Celle-ci permet de maximiser les rendements, mais cela n’est pas sans risque. Prenons l’exemple ci-dessous pour l’illustration :

- Antoine a 1 ETH dans son wallet, et parie sur la croissance de ce ETH ;

- En attendant cette hausse, il va placer son Ether sur un protocole de la DeFi, tel que Compound et va générer un revenu passif ;

- Avec ce placement, le protocole, lui permettra d’emprunter d’autres cryptomonnaies pouvant aller jusqu’à 85% de la valeur de son dépôt. Antoine décide donc d’emprunter 50% de la valeur de son dépôt en stablecoin

- Avec ces stablecoins, il pourra acquérir de nouveau de l’ETH et refaire la boucle ci-dessus

- Il pourra également acquérir des parts de propriété fractionnées (équivalent à des parts de SCPI) et générer ainsi un loyer régulier sur ce bien

- Et ainsi de suite…en faisant uniquement travailler son ETH qu’il disposait initialement

Attention, la maximisation des profits est corrélée à la maximisation des risques. Ainsi, dans l’exemple choisi, si le protocole Compound se fait pirater, Antoine perd son ETH et se retrouve uniquement avec les 50% des stablecoins empruntés.

En conclusion, la DeFi apporte du renouveau aux instruments financiers traditionnels. Dans un prochain article, nous aborderons les risques liés à la DeFi.

[1] https://defipulse.com/ : Total Value Locked : valeur totale verrouillée en crypto-actifs (équivalent en dollars à 70 milliards)

[2] https://www.mvola.mg/MVola_mobile_money.php

[3] https://www.capital.fr/votre-argent/les-frais-factures-par-votre-banque-pour-vos-virements-internationaux-1398070

[4] https://www.meilleure-banque.com/delai-virement-bancaire

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

Crypto Accounting : automatiser la comptabilité crypto, de la blockchain au dossier de l’expert-comptable

Les crypto-actifs ne sont plus un sujet marginal. De…

Comment ouvrir un compte crypto entreprise ? Tutoriel complet sur Meria (2026)

Dans cet article, nous vous expliquons pas à pas…

Entreprise autonome : comment lancer, encaisser et comptabiliser une société pilotée par l’IA (Nanocorp, Polsia)

En 2026, on peut décrire une idée en une…

Ouvrir un compte professionnel Kraken : le guide complet étape par étape (2026)

Ouvrir un compte professionnel (Business) sur Kraken se fait…

Crypto en entreprise : Quels cas d’usage ?

Retrouvez ci-dessous, l’intervention de notre fondateur sur: Le lien…

Lancer sa boîte dans le Web3, le Guide Ultime

Ce livre blanc résume tout ce que vous devez…

Crypto Media 2022 à 2026

Retrouvez dans cet article, l'ensemble des interventions de notre…

Parlons Crypto

Houssen Issouf Aly a eu l'opportunité de participer à…

Crypto Accounting : automatiser la comptabilité crypto, de la blockchain au dossier de l’expert-comptable

Les crypto-actifs ne sont plus un sujet marginal. De…

Comment ouvrir un compte crypto entreprise ? Tutoriel complet sur Meria (2026)

Dans cet article, nous vous expliquons pas à pas…

Entreprise autonome : comment lancer, encaisser et comptabiliser une société pilotée par l’IA (Nanocorp, Polsia)

En 2026, on peut décrire une idée en une…

Ouvrir un compte professionnel Kraken : le guide complet étape par étape (2026)

Ouvrir un compte professionnel (Business) sur Kraken se fait…

PSCA : ce qui change pour vous à compter de 2027 avec le nouveau règlement de l’ANC

Le secteur crypto entre dans une nouvelle phase de…

ComptaCrypto : la comptabilité des actifs numériques enfin simplifiée

La comptabilité des crypto-actifs reste un sujet complexe pour…